新闻动态

十张图带你了解塔吊行业发展状况 新周期、新机遇、新征程到来!

发布时间:2024-01-07 10:10:51 来源:新闻动态

塔吊等工程机械的常规使用的寿命一般是6-10年,目前距离工程机械行业的上一个高峰期(2007-2011年)已有8年-12年,行业已确定进入更新换代需求集中释放的时期,未来2年-3年,更新需求空间还将继续扩大。另外,受益于装配式建筑新工艺的推广,2019年塔吊销量还将维持较高增长。前瞻预计2019、2020年的塔吊市场保有量将分别为44.12和45.31万台,其中200吨米以上的大型塔吊占比将从当前的0.97%提升至2025年的13.00%。

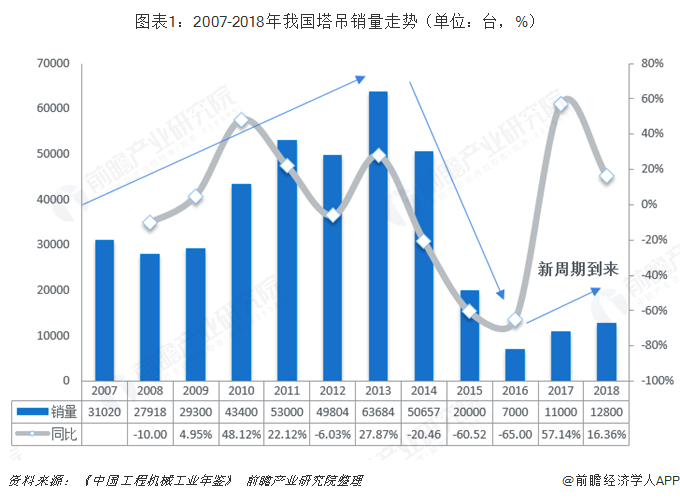

自上世纪80年代以来,我国塔吊行业得到加快速度进行发展,2002年我国变成全球上首个塔吊产量突破1万台的国家。就总产量而言,中国已变成全球民用塔吊的生产大国,也是世界塔吊主要需求市场之一。2009年,塔吊制造业在4万亿刺激政策的作用下,较多的制造厂家在2008年以后急速的扩大产能并采取零首付和延期付款等激进的销售政策,销量一时大涨。

根据《中国工程机械工业年鉴》统计,在2013-2016年“后4万亿”时代,塔吊销量出现断崖式下滑,从2013年高点的6.37万台骤减至2016年的0.7万台,2017年行业开始复苏,行业销量回升至1.1万台;2018年出现供不应求的现象,据前瞻测算,行业销量进一步回升至1.28万台。

塔吊等工程机械的常规使用的寿命一般是6-10年,目前距离工程机械行业的上一个高峰期(2007-2011年)已有8年-12年,行业已确定进入更新换代需求集中释放的时期,未来2年-3年,更新需求空间还将继续扩大。另外,受益于装配式建筑新工艺的推广,预计2019年塔吊销量还将维持较高增长。

根据中国工程机械工业协会统计,截至2015年底,我国塔吊保有量上线万台,达到近年来峰值,下线万台,达到近年来峰值;截至2017年底,我国塔吊保有量上线万台,塔吊保有量下线万台。

近年来,装配式建筑的发展对于大型塔吊的需求显著增加。装配式建筑预制部件重量远高于传统建筑部件,对塔吊承重需求将提升,塔吊市场将迎来结构性调整。装配式建筑发展目标明确,根据务院和住建部相关规划,2020年全国装配式建筑占新建建筑的比例达到15%以上,到2026年这一比例将达到30%,对于100吨米以上的中大型塔吊需求量将快速增加。

按2026年装配式建筑占新建建筑的比例达到30%测算,2026年我国装配式建筑新开工面积达7.37亿平方米,与之对应的大中型塔吊需求约为9.21万台,相较于庞大的市场需求,目前我国可用于装配式建筑的大中型塔吊保有量不足2万台,对适型塔吊的需求缺口超过7万台。前瞻认为,2019、2020年的塔吊市场保有量将分别为44.12和45.31万台,其中200吨米以上的大型塔吊占比将从当前的0.97%提升至2025年的13.00%。

根据中国工程工业协会建筑起重机械分会的统计,近年,塔吊的出口额已经逐渐超过行业总销售额的30%,中国塔吊纷纷走出国门,参建世界各大重点工程,向世界充分展示了中国制造的实力和魅力。

根据中国工程机械工业协会统计,近年来我国塔吊出口数量维持在较高水准,呈现先增后降趋势;2017年,我国塔吊出口数量为2407台;2018年第一季度,我国塔吊出口数量为469台。

根据中国工程机械工业协会统计,近年来,我国塔吊出口金额呈现先增后降趋势,总体维持在较高水准;2017年,我国塔吊出口金额为32798万美元,2018年第一季度,我国塔吊出口金额为7410万美元。有必要注意一下的是,2017年,徐工塔吊在国外市场占有率获得明显提升,总出口额接近两亿元,实现同比增长119%。徐工塔吊出口量占到2017年总销量的三成,其中有近八成设备是出口到了“一带一路”沿线国家。”

从各区域出售的收益比重来看,2018年华东地区出售的收益占有较大的优势,所占比重为34.74%;其次是华中地区、西南地区和华南地区,所占比重分别为14.81%、14.03%和13.97%;东北和华北地区出售的收益所占比重分别为5.70%和10.15%。参照上市公司建设机械,从营收的地域分布上看,往年华东地区为公司创造的营收占比最大。2016、2017年度华东地区为建设机械创造营收分别为4.85亿元和6.63亿元,占当年总营收的35.27%和36.22%。

也就是说,中国塔吊行业需求主要分布在经济发达地区,问题大多是该地区经济发展较快,各项工程建设项目较多,市场需求量较大;有必要注意一下的是,近年来,东北地区、华北地区塔吊出售的收益比重下降较为显著,华南地区、华中地区塔吊出售的收益比重上升较为明显。

塔吊市场的发展受当地建筑业和房地产业建设环境的影响较大,近年来中国政府为提振国内经济而积极投资,极大的推动了中国建筑业和房地产业的发展,为塔吊行业的发展提供了难得的发展机遇,同时也带动了塔吊租赁市场的发展。

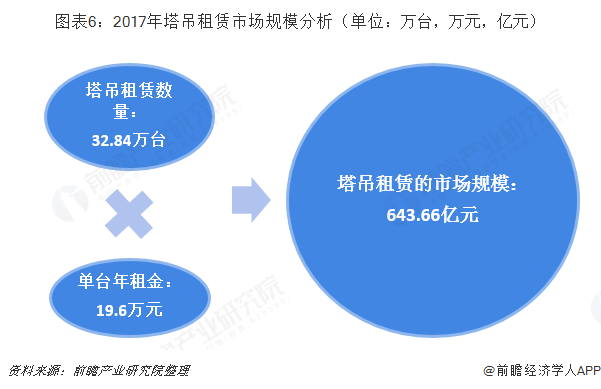

根据中国工程机械工业协会多个方面数据显示,截止到2017年底,中国塔吊保有量在39.4-42.7万台左右;目前,施工公司自有塔吊等通用机械占10%-30%,其余70%-90%完全是由社会租赁来获得;2013-2017年我国塔吊的平均月租在2.45万元左右,如果以每年8个月的租期来计算(2015至2017年,行业有突出贡献的公司庞源租赁年平均塔吊利用率呈上涨的趋势,分别为60.1%、69.6%和71.7%),那么我国塔吊租赁的市场规模约为643.66亿元。

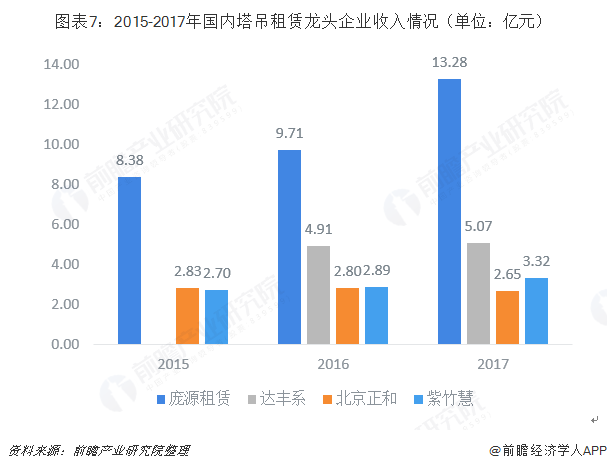

从企业收入角度来看,经过近20年的快速地发展,目前塔吊租赁行业初步形成了庞源租赁、达丰系、紫竹慧、正和租赁这4家年产值超过2.5亿元的有突出贡献的公司,但四家企业在行业总产值中营收占比合计不足5%,行业发展水平仅接近美国80年代中期水平。国内顶级规模的庞源租赁2017年收入为13.28亿元,市场占有率不足2%,而美国排名第一的联合租赁收入66.4亿美元,市场占有率达到15%。考虑到中国的基建规模,中国的工程机械租赁市场将比美国还要庞大,这在某种程度上预示着中国的工程机械租赁市场,尤其是有突出贡献的公司发展潜力巨大。

值得注意的是,2018年,建设机械发布定增预案,公司拟非公开发行不超1.27亿股,拟募资总额不超15.06亿元,拟投入“工程租赁设备扩容建设项目”,为上海庞源新购入1500台大中型塔式起重机。从公司公布的数据情况看,2017-2019年,公司用于装配建筑的塔吊使用台数和塔吊吨米数都呈一直上升趋势。2019年前2个月会降低,至2019年2月庞源用于装配建筑的塔吊使用数量为836台,塔吊吨米数为215604吨米。

根据行业调研了解,单体价值100万元左右的塔吊,租赁公司若是按照全额付款的模式采购,假设设备租赁价格为其购买价格的3.5%,设备利用率80%,毛利率40%,以此测算,单台设备的投资回收期在7-8年时间。即使按照融资租赁模式采购,投资回收期也需要4-5年。而目前设备迭代速度达到2-3年时间,未来可能缩短为1-2年时间,快则2年时间不到就需要更新换代,如果单一设备仅在单一区域租赁作业,投资回报风险极高。因此,只有资金实力丰沛雄厚、具有全国甚至全球战略布局的大型塔吊租赁企业,才有能力利用不一样地区装配式建筑发展的不均衡进行全国甚至全世界内的设备转运,进而消化单一设备因为迭代加速带来的投资回报期过短问题。对于部分规模较小、资金实力不足、覆盖区域有限的中小小型塔吊租赁企业而言,在装配式建筑快速地发展的时代将陷入“买与不买”的两难境地,最终将逐渐被淘汰出市场。企业之间“优胜劣汰”的分化会慢慢的明显,有利于以庞源租赁为首的行业有突出贡献的公司进一步做大做强,扩大市场占有率,有利于行业集中度进一步提升。

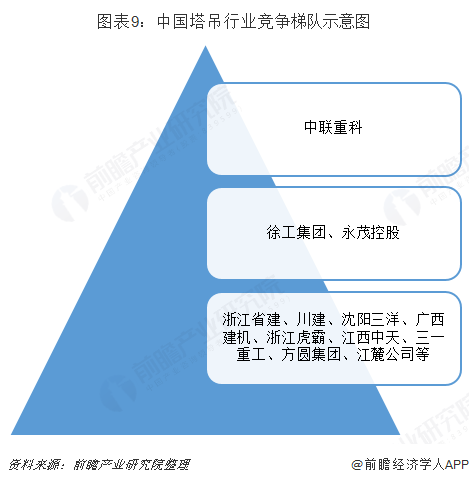

从国内企业来看,目前,中联重科塔吊继续保持国内绝对领头羊;随后是徐工集团、永茂控股,占据第二梯队;浙江省建、川建、沈阳三洋、广西建机、浙江虎霸、江西中天、方圆集团、江麓公司、恒升建机等占据行业第三梯队。

从全球企业来看,2018全球塔吊制造商10强榜单整体阵营和上届并无变化,10家企业分别为马尼托瓦克波坦、利勃海尔、中联重科、法福克、沃尔夫、科曼萨、特雷克斯、徐工集团、永茂控股和RAIMONDI。不过,在名次排列上,此次榜首位置花落马尼托瓦克波坦,利勃海尔下降1位,排名第2;法福克集团和科曼萨由于出色业绩表现,排名分别上升2位和4位,分列第4和第6。总的来看,全球塔吊制造商10强中,欧美企业依然是主力军,且排名前两位的马尼托瓦克波坦和利勃海尔,塔吊销售业绩均在6亿美元以上,远高于别的企业。10强榜单中,来自中国的制造企业依然只有3家中联重科、徐工集团和永茂控股。

作为全球高端装备制造商和国内最大的塔式起重机制造商,中联重科在塔式起重机领域有着60多年的研发历史,始终专注塔机设计与制造,诞生了众多明星产品,先后创下“全球最大平头塔机”“世界最长臂架”两项吉尼斯世界纪录,塔机产品市场占有率连年保持全国第一。此外,中联重科还拥有全球最大单一生产塔机的生产基地,并且正在建设国际一流、国内领先的塔机智能工厂,建成后将拥有全球第一条塔机和升降机标准节智能生产线。

以上数据及分析均来自于前瞻产业研究院《中国塔吊行业产销需求预测与转型升级分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对塔吊行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来塔吊行业发展轨迹及实践经验,对塔吊行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国塔吊行业全景图谱》(附市场现状、竞争格局和发展趋势等)

收藏!《2023年全球塔吊行业技术全景图谱》(附专利申请情况、专利竞争和专利价值等)

【全网最全】2023年塔吊行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)